Bail-In

1 gennaio 2016

BANCHE, PARTE OGGI IL BAIL IN: ECCO COSA CAMBIA PER I RISPARMIATORI.

Con il 2016 entrano in vigore le nuove norme europee sul cosiddetto “bail in” (letteralmente salvataggio interno). Le nuove regole, previste dalla direttiva Brrd (acronimo che sta per Bank Recovery and Resolution Directive), impongono di gestire le crisi degli istituti di credito utilizzando risorse private evitando così che il costo dei salvataggi gravi sui contribuenti e sul deficit. In altre parole lo Stato non potrà più intervenire direttamente nei fallimenti delle banche. Come per tutte le imprese private, in caso di crisi o di fallimento saranno i “proprietari” della banca, ovvero gli azionisti, i primi a pagare. Ecco una sintesi del vademecum messo a punto da Abi e consumatori per spiegare le novità ai risparmiatori, perché nel nuovo scenario delineato dalle norme europee dovranno essere più attenti e informati.

Per le crisi arriva la risoluzione

Il “bail in” prevede una serie di misure preventive della crisi e, se queste risultassero non efficaci, un meccanismo di gestione della crisi stessa, arrivando alla risoluzione della banca. Tutto il processo avviene sotto il controllo e l’ indirizzo delle Autorità di Risoluzione (Bce e Banca d’Italia).

Pagano prima azionisti, poi obbligazioni subordinate

In caso di crisi, la procedura di risoluzione aggredirà per primo il capitale degli azionisti, ovvero dei “proprietari”, della banca che vedranno azzerarsi il valore delle loro azioni. Solo se il loro contributo non è sufficiente sono chiamati a intervenire i titolari di altre categorie di strumenti finanziari emessi dalla banca stessa secondo un ordine che incide sul rischio dell’investimento. La prima categoria di titoli ad essere aggredita sono le «azioni e altri strumenti finanziari di capitale»: attenzione quindi alle azioni di risparmio e alle obbligazioni convertibili in azioni emesse dall’istituto bancario in crisi. Solo quando si sarà azzerato il loro valore e questo non sarà sufficiente, si passerà ai «titoli subordinati senza garanzia»: attenzione quindi alle cosiddette obbligazioni junior (quelle diventate famose con il crac delle quattro banche). Esaurita questa categoria di titoli, si passa ai «crediti non garantiti» ad esempio le obbligazioni bancarie che – spiegano dall’Abi – pur non essendo né subordinate né strutturate (come le junior) non sono però garantite, fra queste le obbligazioni senior insecured.

Rischia il conto solo oltre 100mila euro

Gli ultimi ad essere aggrediti sono i conti correnti superiori ai 100.000 euro delle persone fisiche e delle piccole e medie imprese (per la parte eccedente ai 100.000 euro). Fino a 100mila euro i depositi sono garantiti dal Fondo di garanzia dei depositi (la cifra sale a 200mila euro se il conto è cointestato, perché la garanzia non riguarda il conto in sè ma è stabilita – spiega la guida Abi – per ogni singolo depositante).

Puntare a strumenti sicuri

Il risparmiatore che volesse dormire sonni tranquilli da lunedì dovrà rivolgersi a un’altra serie di strumenti finanziari che resteranno integri in caso di salvataggio interno ovvero di “procedura di risoluzione” e che possono essere considerati sicuri. Insieme ai depositi fino a 100.000 euro non saranno toccate le obbligazioni emesse dalla banca ma questa volta coperte da una garanzia, ad esempio i covered bond che rientrano nelle obbligazioni senior. Garantite anche le cassette di sicurezza o i titoli detenuti nel deposito titoli (ovviamente se non emessi dalla banca in crisi). In questo caso si tratta di beni di proprietà del risparmiatore e la banca fa solo da custode. Tutelati anche i debiti verso i dipendenti, i fornitori, il fisco e gli enti previdenziali purché privilegiati dalla normativa fallimentare.

Fonte Econopoly Il Sole 24 Ore

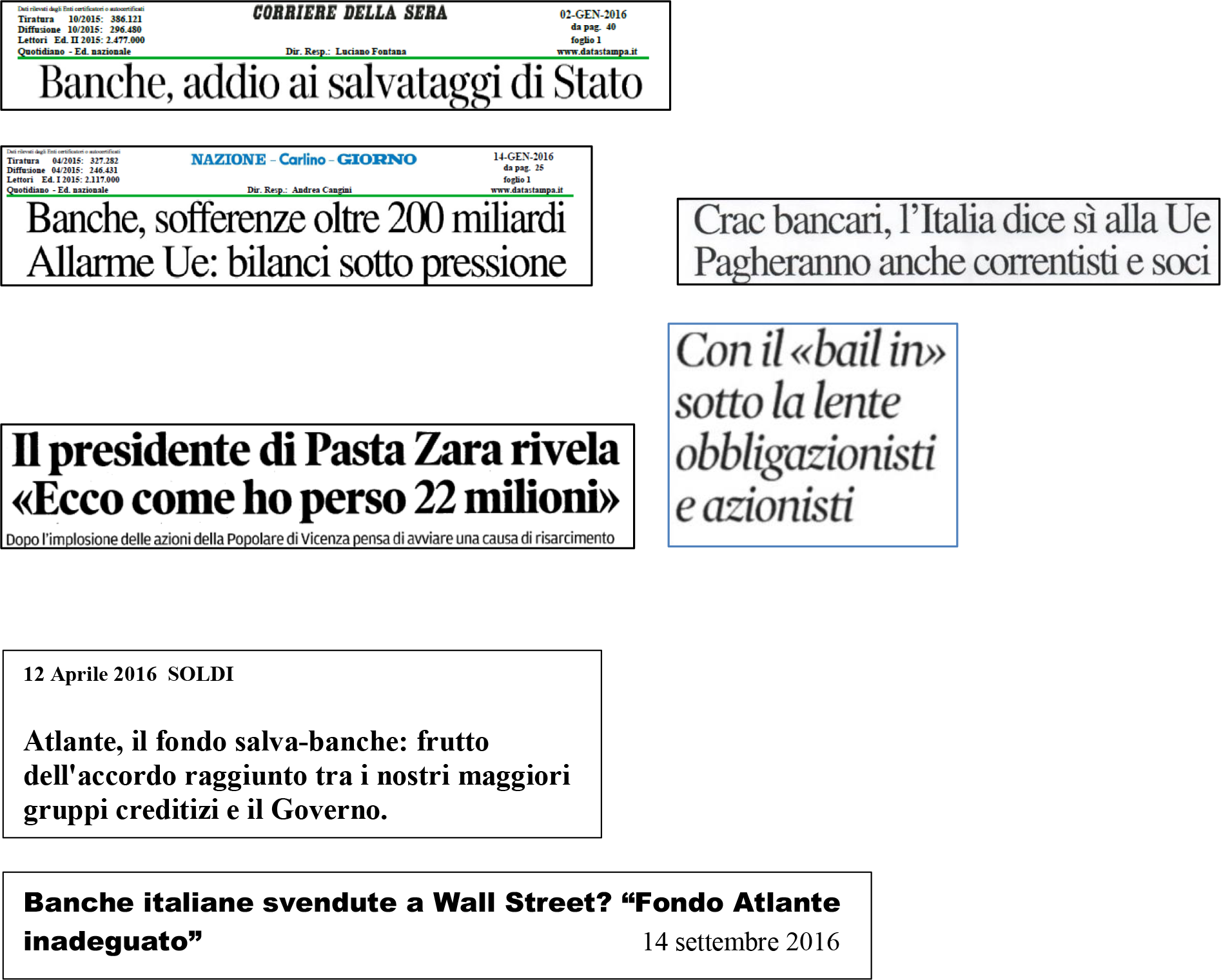

Di seguito una piccola ma significativa raccolta di titoli di articoli magari sfuggiti agli occhi di molti…

Tamburnotti Professional Banker dal 1984

Mobile 348.712.603.4